Se trata de un sistema impulsado por la Agencia Tributaria que establece una serie de requisitos que han de implantarse en los sistemas informáticos que se utilicen para expedir facturas, con el objetivo de evitar o dificultar y detectar que se pueda cometer fraude en ese proceso. En resumen, sus objetivos son los siguientes:

o Regular las condiciones y requisitos que deben cumplir los sistemas informáticos que utilicen los empresarios para soportar los procesos de facturación (SIF).

o Asegurar que los sistemas informáticos cumplan con las exigencias legales de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros y tengan la capacidad de remitir tales registros de una forma automatizada.

o La utilización de sistemas informáticos de facturación adaptados al reglamento evitará o dificultará y detectará que se puedan llevar a cabo prácticas fraudulentas en ese proceso, tales como la omisión de facturas o la alteración de las facturas de venta una vez expedidas.

*El 28 de octubre de 2024 se ha publicado la Orden HAC7/1177/2024, de 17 de octubre, que completa el desarrollo normativo del artículo 29.2.j) de la Ley 58/2003, de 17 de diciembre, General Tributaria, en relación específicamente con los Sistemas Informáticos de Facturación de Empresarios y Profesionales.

Las aplicaciones informáticas de facturación deberán disponer de una declaración responsable, en cumplimiento de lo dispuesto en el reglamento cumplir con los requisitos de los sistemas informáticos de facturación:

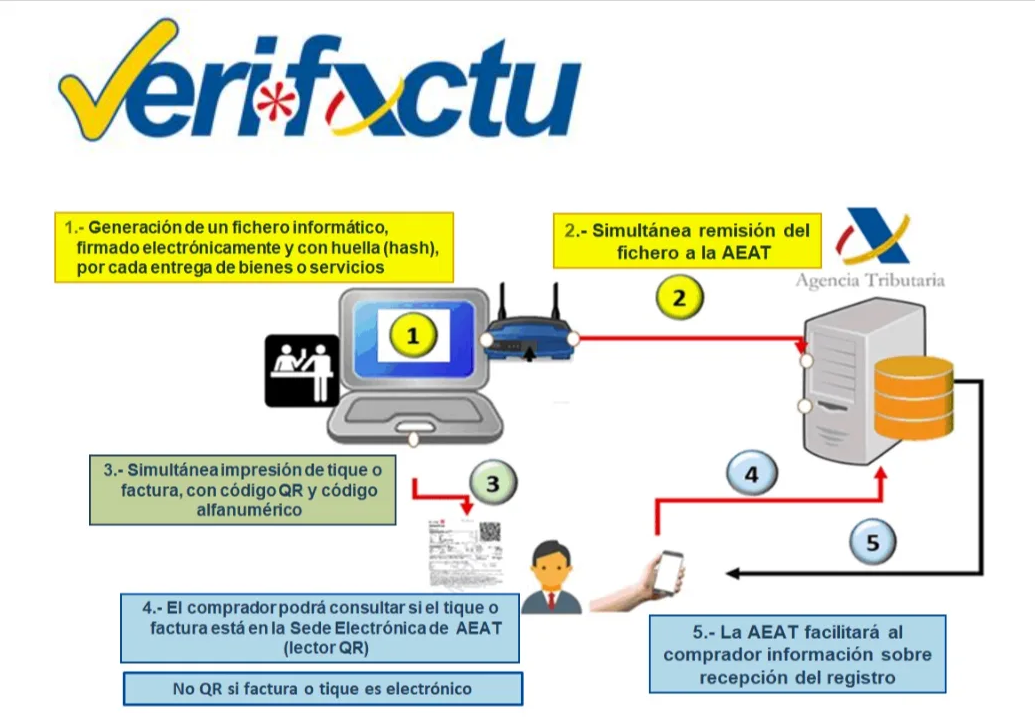

o Que generen un registro de facturación al expedir cada factura.

o Que tengan capacidad de remitirlos a la Administración Tributaria.

o Que garanticen el cumplimiento de las características de seguridad y control así como la adopción de formatos estándar de datos.

o Qr en la factura para tener la posibilidad de cotejar los datos en la AEAT.

o Cálculo de las huellas de contenido de los registros de facturación generados, que quedan encadenados a partir de aquellas.

o Firma electrónica de los registros de facturación.

o De manera voluntaria, posibilidad de remitir inmediatamente a la Administración Tributaria los registros de facturación: sistemas de emisión de facturas verificables.

**Si el SIF que las ha expedido está funcionando en la modalidad VERI*FACTU, deberá incluirse también la frase «Factura verificable en la sede electrónica de la AEAT» o VERI*FACTU.

Hay 2 tipos de colectivos afectados:

1. Los productores y comercializadores de sistemas informáticos de facturación (SIF) en las cuestiones relativas a sus respectivas actividades de producción y comercialización de los sistemas informáticos destinados a ser utilizados por el colectivo que se menciona a continuación en el siguiente apartado.

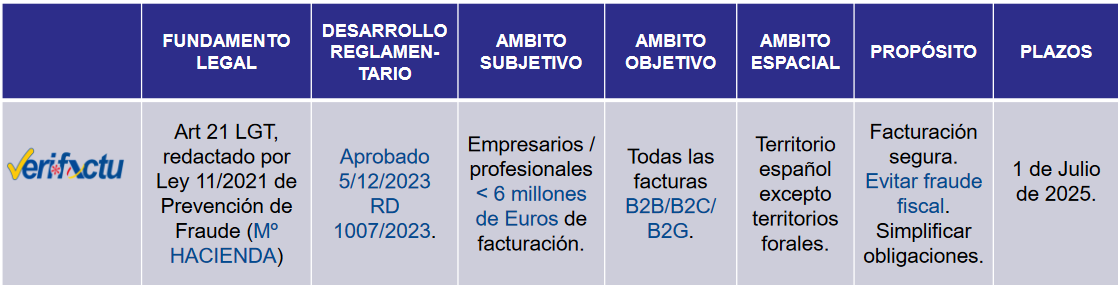

2. Aquellos empresarios y profesionales –personas físicas o jurídicas– que, estando establecidos en territorio español, expidan facturas, siempre y cuando cumplan las 4 condiciones siguientes (lo que podría denominarse la “regla de los 4 «NO»”):

a) Que NO facturen exclusivamente de forma manual (sin ayuda de SIF). Dicho de otro modo, que utilicen algún SIF para expedir facturas.

b) Que NO estén adscritos, de forma obligatoria o voluntaria, a las exigencias del conocido como Suministro Inmediato de Información o SII.

c) Que NO tengan su domicilio fiscal en los Territorios Históricos de la Comunidad Autónoma del País Vasco o de la Comunidad Foral de Navarra.

d) Que NO dispongan de alguna resolución en vigor de no aplicación que les exima de cumplir con el RRSIF, aprobado por el Real Decreto 1007/2023, de 5 de diciembre.

Esto varía según el colectivo afectado de que se trate:

1.Los empresarios y profesionales que expidan facturas a los que les afecte el reglamento deberán tener operativos sus sistemas informáticos de facturación (SIF), adaptados a las características y requisitos que se establecen en él y en su normativa de desarrollo, antes del 1 de julio de 2025.

2.Los productores y comercializadores de aquellos SIF a los que les sea de aplicación el reglamento, en relación con sus actividades de producción y comercialización de dichos SIF, deberán ofrecer sus productos adaptados totalmente al reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial que desarrolle las especificaciones técnicas de los requisitos impuestos a los SIF. No obstante, en relación con SIF incluidos en los contratos de mantenimiento de carácter plurianual contratados antes de este último plazo, deberán estar adaptados al contenido del reglamento con anterioridad al 1 de julio de 2025.

Naturalmente, si los obligados disponen de SIF adaptados con anterioridad a esos plazos, podrán comenzar a usarlos y la Agencia Tributaria dispondrá de medios para facilitar, en su caso, la remisión de registros de facturación de los SIF «VERI*FACTU» con antelación a dicha fecha.

En el caso de que la facturación se produzca de forma manual, por talonarios o escribiendo sobre los mismos a mano o a máquina, no le afectaría el RRSIF porque no utiliza NINGÚN sistema informático de facturación (SIF) para expedir sus facturas.

Una alternativa sencilla y adecuada que puede servir a sustituir los sistemas manuales es utilizar la aplicación básica de facturación que ofrecerá gratuitamente la Agencia Tributaria en su sede electrónica, siempre y cuando sus funcionalidades y condiciones de uso se ajusten a las necesidades de quien la vaya a utilizar.

Por el contrario, si se utilizan hojas de cálculo o procesadores no se puede responder, sin tener conocimiento exacto del sistema, puesto que unos y otros disponen de utilidades de conservación y de procesamiento de datos lo cual los convertiría en Sistemas Informáticos de Facturación.

FAQ - Preguntas frecuentes: https://sede.agenciatributaria.gob.es/Sede/iva/sistemas-informaticos-facturacion-verifactu.html

Visita Gijón Profesional © 2026 | Web diseñada por mglab.es